BLOG

Saiba o que fazer para não cair na nova Malha Fina para empresas do Lucro Presumido

A tributação das receitas financeiras no Lucro presumido, sempre causaram discussões entre contadores e empresários. Isso porque há empresas que entendem que os valores retidos pelas instituições financeiras sobre seus investimentos já seria o imposto devido e, portanto, não deveria ser oferecido à tributação no cálculo do IRPJ e da CSLL trimestrais.

Apesar do artigo 854 do Decreto nº 9.580/2018 (Regulamento do Imposto de Renda) deixar claro que os rendimentos financeiros devem ser tributados como outras receitas à alíquota de 15% ou 25% de IRPJ e 9% de CSLL, há casos de não oferecimento à tributação ou divergência entre os valores declarados e, com esse foco, a Receita Federal inicia uma nova operação de Malha Fina para Pessoas Jurídicas.

Malha Fina 2020 – Qual o objetivo?

O objetivo é a regularização da divergência quanto ao recolhimento do IRPJ e da CSLL sobre os rendimentos de aplicações financeiras, nos casos de empresas optantes pelo Lucro Presumido.

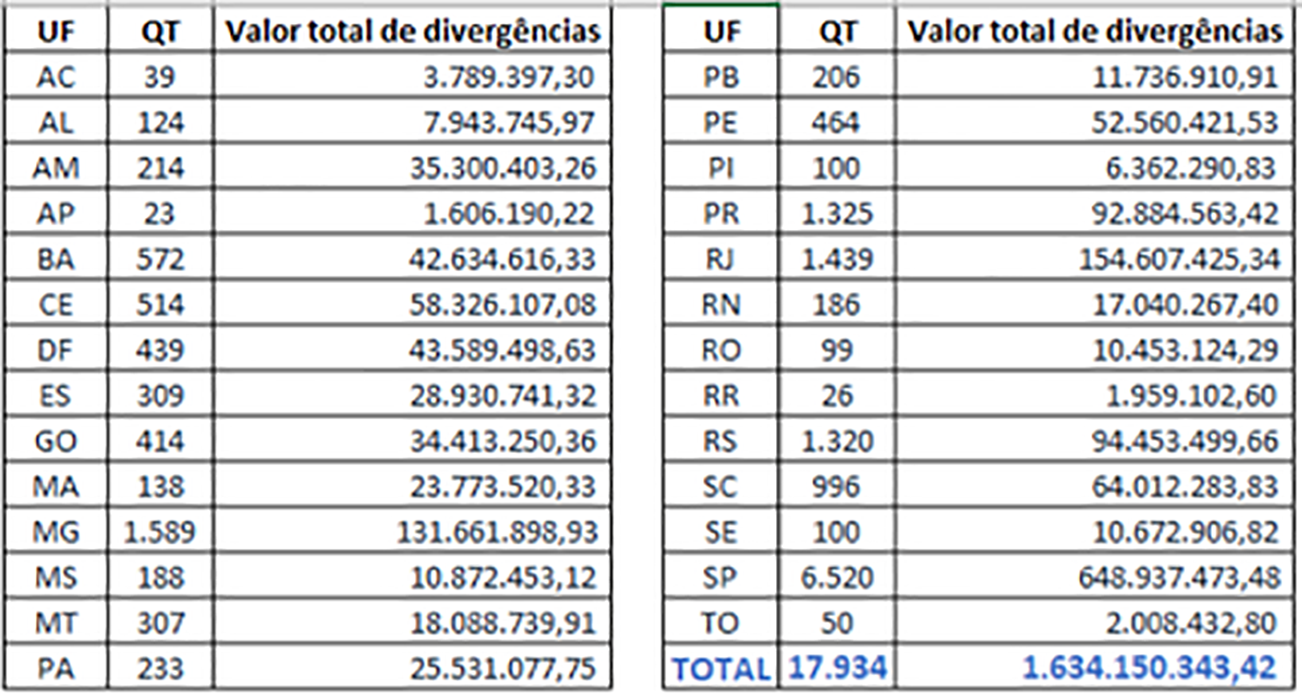

Segundo dados da própria Receita Federal, o total das divergências inicialmente verificado, são da ordem de R$ 1.6 bilhão, conforme distribuição por estado demonstrado abaixo:

Carta de Autorregularização para Empresas

Como o período de prescrição dos tributos é de 5 anos, o Fisco está enviando cartas para empresas compreendendo o período a partir de 2015. Foram enviados 17.934 cartas alertando sobre as diferenças detectadas entre ECF – Escrituração Contábil Fiscal da empresa e a DIRF – Declaração do Imposto de Renda Retido na Fonte das Instituições Financeiras.

É importante informar que, nessa fase, as empresas que receberem a carta de autorregularização têm a possibilidade de recolherem os valores devidos, conforme as orientações detalhadas no documento.

Seguindo essas orientações é possível evitar a autuação com acréscimo de multa de ofício (75% a 225%), além dos juros de mora.

Fique atento ao assunto e, caso seu negócio esteja nesse contexto, seu contador já deve ter verificado o Alerta da Receita Federal via caixa postal no sistema do e-CAC. O Aviso para regularização deve chegar via Correios.