BLOG

SaaS e desenvolvimento de software: Como não se prejudicar em uma Captação de Investimento

É muito comum uma empresa de tecnologia começar pequena, receber alguns investimentos iniciais e, ao projeto dar certo, receber um investidor que irá alocar uma boa quantidade de recursos no negócio. Quem já vivenciou esse cenário sabe que a contabilidade é uma ferramenta chave para essa etapa de negociação, pois é quando haverá um processo de averiguação para avaliar se os números da empresa estão corretos e, principalmente, se há e quais são os riscos que podem gerar uma contingência contábil, tributária ou trabalhista para os sócios.

Normalmente, é nessa fase que o founder passa a dar certa atenção a questões burocráticas do dia a dia e busca o apoio para profissionalizar sua contabilidade, pois o momento é de prestação de contas para uma série de pessoas e, não pode haver falhas como as que foram levantadas no processo da due diligence.

Esses possíveis problemas de início de negócio podem ser minimizados ou evitados quando observadas algumas questões básicas de alinhamento com a contabilidade, principalmente, quanto as informações disponibilizadas e controles necessários.

Como um dos principais gastos de uma empresa de SaaS são os desembolsos que ocorrem com o desenvolvimento de software e, a forma como estas despesas são contabilizadas pode ter um impacto muito grande no seu negócio, esse é o assunto que iremos tratar nesse blog.

É bastante comum, ao assumirmos uma contabilidade de uma startup que cresceu, ver que todos os gastos com o desenvolvimento de software foram registrados diretamente na DRE como custo ou despesa, afetando o resultado da empresa. Esse tipo de lançamento passa despercebido porque estamos falando, em sua maioria, de gastos com folha de pagamento com os salários dos desenvolvedores e licenças ou compra de softwares.

De acordo com as normas contábeis, os ativos intangíveis são bens não monetários que possuem valor econômico mas não tem existência física, pois são representados por direitos de uso de um bem ou direitos associados a uma empresa. Dentre duas características básicas estão os seguintes fatos:

- O bem precisa ser capaz de ser separado ou dividido da empresa, podendo ser negociado, vendido, transferido, licenciado, alugado ou trocado;

- Resultar de direitos contratuais ou de outros direitos legais;

- For provável que os benefícios econômicos futuros esperados atribuíveis ao ativo sejam gerados em favor da empresa;

- Puder ter seu custo mensurado com segurança.

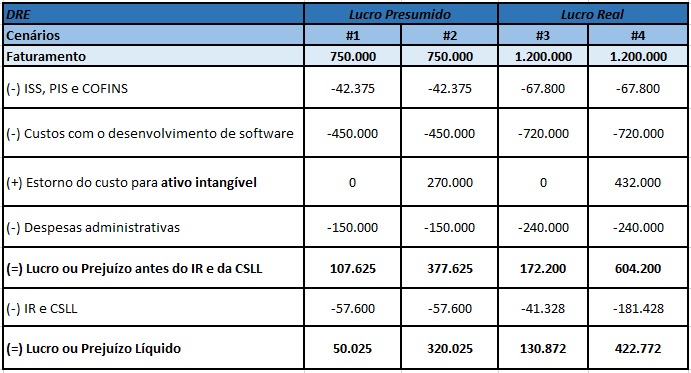

Considerando todos esses aspectos, é possível destacar que, dentre alguns exemplos de intangíveis estão os gastos com desenvolvimento de tecnologia, visto que se aplicam a todas essas características aqui listadas e, abaixo, uma tabela exemplificando a diferença dos números quando os registros são feitos de maneira diferentes.

Com isso, é possível ver como os resultados das empresas podem ser totalmente diferentes apenas pela mudança de critério de contabilização destes custos. Nos cenários #1 e #3 estão empresas que registram os gastos com desenvolvimento de software como custo ou despesa enquanto os cenários #2 e #4 mostram empresas que reconheceram estes gastos como ativos intangíveis, separaram os custos com desenvolvimento com os de manutenção do software.

No caso das empresas #2 e #4, elas estão demonstrando que há um bem sendo construído e aprimorado a todo instante, ou seja, se a empresa decidir vender o seu software, existirá um ativo correspondente no seu balanço, enquanto não haverá nada para vender nas empresas #1 e #3. Esse assunto também é importante quando se fala em ganho de capital pela venda do bem, pois dependendo do cenário, fará com que a empresa pague mais imposto do que o necessário.

Outras discrepâncias também podem ser vistas e focando no aspecto tributário, quando o processo de due diligence é feito, a contingência fiscal demonstrada no cenário #4 em comparação com o #3 fica evidente, pois neste exemplo, a empresa havia pago cerca de R$ 140 mil a menos de impostos do que deveria ter sido, comparado com uma realidade mais próxima da dinâmica do negócio.

Do ponto de vista financeiro e gerencial é possível tratar da forma mais conveniente para o gestor e, por isso, é interessante ser visto como este tipo de operação tem sido registrada na sua contabilidade para evitar possíveis problemas futuros, tanto numa negociação de investimento quanto na possibilidade de fiscalização pelo Governo.

Não deixe de acompanhar o nosso blog, pois costumamos postar dicas interessantes para o seu negócio. Se você entender que sua empresa precisa de apoio nesse sentido, clique aqui e veja como a Bernhoeft pode auxiliá-lo.