BLOG

Como empresário e gestor, saiba o que precisa se preocupar em relação a ECD

A Escrituração Contábil Digital (ECD), também conhecida como SPED Contábil, foi instituída em 2008 e até hoje gera dúvidas para gestores, dificuldades na elaboração para contadores e, se não feita da maneira correta, dor de cabeça para os empresários.

No SPED são declarados todas as informações contábeis individualizadas e de forma detalhada, ou seja, os órgãos fiscalizadores podem acessar dados como a descrição de um crédito que ocorreu na conta corrente, o dia em que houve o pagamento de um determinado fornecedor, se foi realizado algum ajuste contábil durante o ano e verificar quais os reflexos tributários trazidos com este procedimento, dentre diversas outras situações.

Essa é uma declaração bastante delicada e que merece atenção, pois além de fornecer detalhadamente os lançamentos contábeis realizados, servirá como base para preenchimento da Escrituração Contábil Fiscal (ECF), que é a declaração de Imposto de Renda das Pessoas Jurídicas. Já vimos casos em que a Receita Federal notificou a empresa cobrando IOF somente pelo fato de haver um empréstimo entre empresas descrito no balancete.

E como posso me precaver de ter problemas futuros sobre esse assunto?

Durante anos de consultoria, frequentemente nos deparamos com empresas que possuem dificuldade na geração dos arquivos para importação no sistema gerador do SPED e, para não incorrer em riscos e possíveis contingências, optam pela contratação de um prestador de serviço que fará o trabalho de exportação dos dados do sistema, importação no software próprio da consultoria e elaborar todo o de/para das contas contábeis com o plano referencial estabelecido pelo Fisco, procedendo com a varredura dos lançamentos efetuados pela contabilidade da empresa para validação do arquivo. Nessa etapa, a empresa cliente cliente ainda será informado sobre os possíveis riscos existentes no caso de uma auditoria eletrônica.

Além disso, é importante que se tenha uma frequência de reuniões com o contador, com o intuito de fechar os números contábeis, definir algumas ações e resolver possíveis pendências que tenham sido levantadas no fechamento do balanço.

É importante destacar que a Receita Federal, através do plano de contas referencial, estabelece uma estrutura mínima de plano de contas que a empresa precisa adotar e, há casos em que a empresa precisa se adequar, pois utiliza-se de contas sintéticas como, por exemplo, despesas com viagens, registrando todos os gastos como passagens, hospedagens, alimentação ou provisão de férias e ali registra-se inclusive os encargos sociais.

Como saber se sou obrigado a enviar meus dados nesse formato para o Fisco?

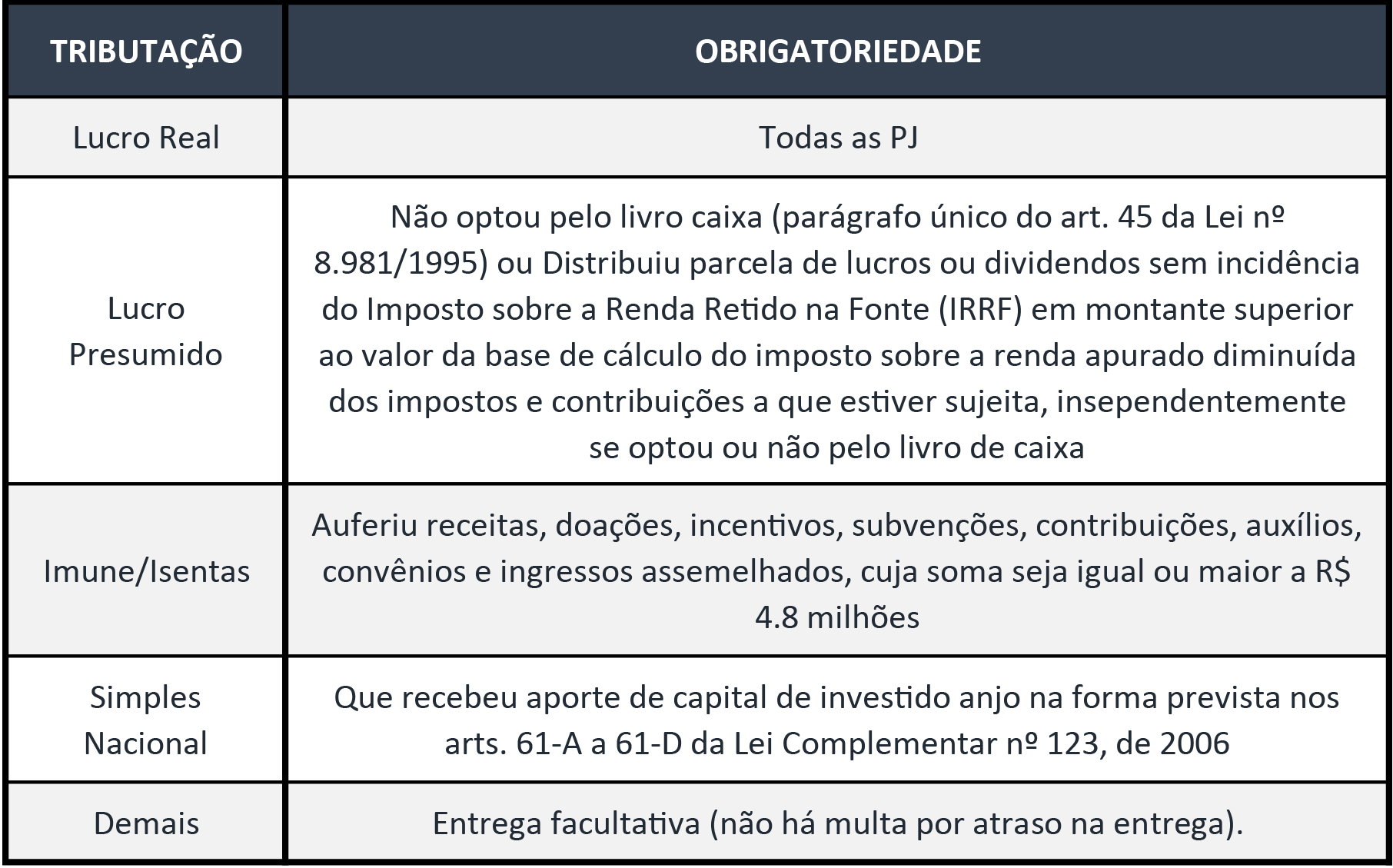

A resposta é simples, pois estão obrigadas a entrega da ECD as empresas que se enquadrarem em algum desses cenários:

É importante destacar que as Sociedades em Conta de Participação (SCP) enquadradas nas hipóteses de obrigatoriedade de apresentação da ECD devem fazê-la como livro próprio e não dentro do SPED do sócio ostensivo.

Por fim, recomendamos que seja dada uma atenção ao assunto, pois o prazo para entrega da declaração encerra-se em 29 de maio e a apresentação de informações incorretas ou omissas, assim como o não envio ou a transmissão em atraso estarão sujeitos a penalidades que podem ser aplicadas considerando 1,5% da informação omissa, 3% de dados incorretos e R$ 500 ou R$ 1.500 por cada mês de atraso.

Se precisar de ajuda em relação ao assunto, clique aqui e veja como a Bernhoeft pode auxilia-lo quando a elaboração da ECD. Fique atento aos nossos artigos do blog, sempre com dicas e matérias que podem orientar e tirar dúvidas no seu dia-a-dia.